Cách Cài Internet Banking Nhanh Chóng và An Toàn: Hướng Dẫn Toàn Diện Từ A đến Z

Internet Banking, hay còn gọi là ngân hàng điện tử, đã trở thành một công cụ tài chính thiết yếu, thay đổi hoàn toàn cách chúng ta thực hiện các giao dịch hàng ngày. Việc tìm hiểu cách cài internet banking (đăng ký và kích hoạt) là bước đầu tiên để mở khóa một loạt các tiện ích tài chính hiện đại. Dịch vụ này cho phép người dùng quản lý tài khoản, thực hiện chuyển tiền online và thanh toán hóa đơn mọi lúc mọi nơi chỉ cần có kết nối internet, đồng thời đảm bảo bảo mật giao dịch ở mức cao. Bài viết này sẽ cung cấp hướng dẫn toàn diện từ A đến Z, giúp bạn dễ dàng thiết lập dịch vụ này, hiểu rõ sự khác biệt với Mobile Banking và tận dụng tối đa lợi ích từ ngân hàng số.

Internet Banking Là Gì và Lợi Ích Cốt Lõi

Internet Banking (E-Banking) là dịch vụ ngân hàng trực tuyến, cho phép khách hàng truy cập vào tài khoản và thực hiện hầu hết các giao dịch tài chính thông qua trình duyệt web trên máy tính, laptop hoặc máy tính bảng. Đây là một kênh giao dịch linh hoạt, hoạt động 24/7, xóa bỏ mọi rào cản về thời gian và địa lý đối với người dùng ngân hàng. Nó đại diện cho sự dịch chuyển quan trọng trong ngành tài chính, nơi sự tiện lợi và tốc độ được đặt lên hàng đầu trong trải nghiệm của khách hàng.

Định Nghĩa Chuyên Sâu về Ngân Hàng Điện Tử

Ngân hàng điện tử là thuật ngữ chung bao gồm nhiều kênh giao dịch kỹ thuật số. Internet Banking là một kênh cụ thể trong hệ sinh thái đó, tập trung vào giao diện trình duyệt web. Khác với giao dịch tại quầy, mọi hoạt động đều được mã hóa và truyền tải qua mạng internet. Hệ thống này yêu cầu một tên đăng nhập và mật khẩu riêng biệt, thường được bổ sung bằng mã xác thực một lần (OTP) để hoàn tất các lệnh quan trọng, đảm bảo tính xác thực cao.

Internet Banking không chỉ giới hạn ở việc kiểm tra số dư. Nó còn cung cấp các tính năng phức tạp hơn như tra cứu tỷ giá hối đoái, lãi suất tiền gửi, mua bán ngoại tệ, và quản lý các khoản vay cá nhân. Nó đóng vai trò là văn phòng giao dịch ảo của ngân hàng, mang lại sự tự chủ hoàn toàn cho khách hàng trong việc quản lý dòng tiền cá nhân mà không cần sự can thiệp của nhân viên ngân hàng.

dịch vụ ngân hàng điện tử internet banking

So Sánh Internet Banking, Mobile Banking và Ngân Hàng Số

Mặc dù Internet Banking và Mobile Banking đều thuộc nhóm ngân hàng điện tử, chúng có sự khác biệt về nền tảng và trải nghiệm người dùng. Internet Banking hoạt động chủ yếu qua trình duyệt web, cung cấp một giao diện lớn, chi tiết, thích hợp cho các giao dịch phức tạp cần màn hình rộng. Ngược lại, Mobile Banking là ứng dụng di động được cài đặt trên điện thoại thông minh, tối ưu hóa cho tốc độ và thao tác cảm ứng nhanh.

Ngân hàng số (Digital Bank) như Timo by BVBank, lại là một mô hình ngân hàng hoàn toàn khác, nơi mọi dịch vụ từ mở tài khoản đến giao dịch đều diễn ra trực tuyến, thường thông qua một ứng dụng di động ưu việt hơn cả Mobile Banking truyền thống. Internet Banking chỉ là một dịch vụ cộng thêm của ngân hàng truyền thống, trong khi Ngân hàng số là bản thân ngân hàng hoạt động trên nền tảng số.

| Tiêu chí | Internet Banking | Mobile Banking | Ngân hàng Số (Timo) |

|---|---|---|---|

| Nền tảng | Trình duyệt Web (PC, laptop, máy tính bảng) | Ứng dụng di động (Smartphone) | Ứng dụng di động là cốt lõi |

| Thiết bị lý tưởng | Máy tính bàn, laptop | Điện thoại thông minh | Điện thoại thông minh |

| Phạm vi dịch vụ | Chuyển khoản, truy vấn, thanh toán cơ bản. | Tương tự IB, thêm tiện ích nhỏ lẻ. | Toàn bộ dịch vụ ngân hàng (mở thẻ, gửi tiết kiệm, đầu tư). |

| Tính cơ động | Thấp hơn | Rất cao | Rất cao |

5 Lợi Ích Vượt Trội Khi Kích Hoạt Dịch Vụ Internet Banking

Việc đăng ký thành công dịch vụ Internet Banking mang lại nhiều lợi ích thiết thực, giúp cải thiện đáng kể chất lượng quản lý tài chính cá nhân. Đây là một công cụ giúp người dùng kiểm soát tài sản một cách hiệu quả và linh hoạt, đặc biệt trong bối cảnh cuộc sống hiện đại yêu cầu tốc độ và sự tiện lợi. Dưới đây là 5 lợi ích then chốt.

- Truy cập và Quản lý 24/7: Người dùng có thể kiểm tra số dư, lịch sử giao dịch chi tiết bất cứ lúc nào, ngay cả ngoài giờ hành chính hoặc vào cuối tuần. Điều này mang lại sự chủ động hoàn toàn trong việc theo dõi và kiểm soát tài chính cá nhân mà không bị giới hạn bởi thời gian.

- Thực hiện Giao dịch Đa dạng, Tức thời: Từ chuyển tiền liên ngân hàng 24/7, thanh toán mọi loại hóa đơn (điện, nước, internet, học phí) cho đến nạp tiền điện thoại, mọi thứ đều được xử lý chỉ trong vài phút. Khả năng thanh toán tức thời giúp tránh được các khoản phí trễ hẹn và sự bất tiện.

- Tiết Kiệm Chi Phí và Thời Gian: Hầu hết các ngân hàng đang dần miễn phí hoặc áp dụng mức phí rất thấp cho các giao dịch online qua Internet Banking so với giao dịch tại quầy hoặc ATM. Điều này giúp giảm thiểu chi phí phát sinh và loại bỏ hoàn toàn thời gian di chuyển, chờ đợi tại chi nhánh.

- Quản lý Đầu tư và Tiết Kiệm Linh Hoạt: Dịch vụ này cho phép mở, tất toán hoặc quản lý các tài khoản tiết kiệm trực tuyến với nhiều kỳ hạn và lãi suất khác nhau. Một số nền tảng còn tích hợp các tiện ích đầu tư khác như mua chứng chỉ quỹ.

- Bảo Mật Tăng Cường: Internet Banking thường được trang bị nhiều lớp bảo mật, bao gồm mật khẩu, mã OTP, và đôi khi là Soft OTP. Điều này làm giảm nguy cơ rủi ro so với việc mang theo tiền mặt hoặc thẻ vật lý ra ngoài.

Lợi ích của việc sử dụng Online Banking

Lợi ích của việc sử dụng Online Banking

Hướng Dẫn Chi Tiết Cách Cài Internet Banking (Đăng Ký)

Quy trình cách cài internet banking (đăng ký dịch vụ) hiện nay đã trở nên đơn giản và linh hoạt hơn rất nhiều. Khách hàng có thể lựa chọn một trong ba phương pháp chính tùy thuộc vào nhu cầu và ngân hàng đang sử dụng. Cần lưu ý rằng việc đăng ký thành công là bước đầu tiên để kích hoạt dịch vụ và bắt đầu các giao dịch trực tuyến.

Phương Pháp 1: Đăng Ký Cùng Lúc Khi Mở Thẻ Ngân Hàng

Đây là phương pháp phổ biến và tiện lợi nhất dành cho khách hàng mới. Khi bạn đến quầy giao dịch để mở một tài khoản thanh toán và thẻ ATM mới, nhân viên ngân hàng sẽ chủ động giới thiệu và đề xuất đăng ký kèm theo dịch vụ Internet Banking. Quá trình này diễn ra đồng thời, giúp bạn tiết kiệm thời gian và hoàn tất mọi thủ tục trong một lần duy nhất.

Khách hàng chỉ cần điền thêm thông tin vào mục đăng ký dịch vụ ngân hàng điện tử trên biểu mẫu chung. Thông thường, bạn sẽ cung cấp tên đăng nhập (có thể là số điện thoại hoặc mã khách hàng) và ngân hàng sẽ gửi mật khẩu mặc định qua tin nhắn SMS hoặc email.

Đăng ký Internet Banking ngay sau khi mở thẻ

Đăng ký Internet Banking ngay sau khi mở thẻ

Phương Pháp 2: Đăng Ký Trực Tiếp Tại Quầy Giao Dịch Sau Khi Đã Có Tài Khoản

Nếu bạn đã có tài khoản ngân hàng nhưng chưa từng đăng ký sử dụng Internet Banking, bạn hoàn toàn có thể đến bất kỳ chi nhánh hay phòng giao dịch nào của ngân hàng để yêu cầu kích hoạt dịch vụ này. Phương pháp này đảm bảo tính an toàn và có sự hỗ trợ trực tiếp từ nhân viên ngân hàng.

Thủ tục cần chuẩn bị:

- Giấy tờ tùy thân hợp lệ: Bản gốc Chứng minh nhân dân (CMND) hoặc Căn cước công dân (CCCD) còn hiệu lực.

- Đơn đăng ký: Điền vào biểu mẫu đăng ký dịch vụ do ngân hàng cung cấp.

- Thông tin liên hệ: Cung cấp số điện thoại và email chính xác để nhận thông báo và mã OTP.

Nhân viên sẽ xác minh thông tin và tiến hành cài đặt dịch vụ trên hệ thống. Sau khi hoàn tất, bạn sẽ nhận được thông tin đăng nhập ban đầu.

Phương Pháp 3: Đăng Ký Internet Banking Trực Tuyến (Online)

Xu hướng hiện nay là đăng ký online hoàn toàn, đặc biệt phổ biến tại các ngân hàng số hoặc ngân hàng truyền thống có hỗ trợ mở tài khoản e-KYC (định danh điện tử). Đây là cách nhanh nhất và tiện lợi nhất để bắt đầu sử dụng dịch vụ.

Quy trình đăng ký online cơ bản (Áp dụng cho khách hàng chưa có tài khoản):

- Truy cập Nền tảng: Truy cập trang web chính thức của ngân hàng hoặc tải ứng dụng di động. Chọn mục “Đăng ký” hoặc “Mở tài khoản trực tuyến”.

- Nhập Thông tin Cá nhân: Cung cấp các thông tin cơ bản như Họ tên, Số điện thoại, Email.

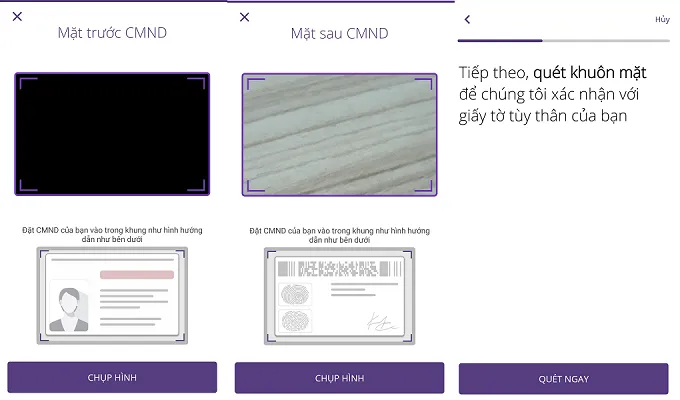

- Xác thực e-KYC: Chụp ảnh hai mặt CMND/CCCD và tiến hành xác thực khuôn mặt theo hướng dẫn của hệ thống (so sánh ảnh với dữ liệu giấy tờ).

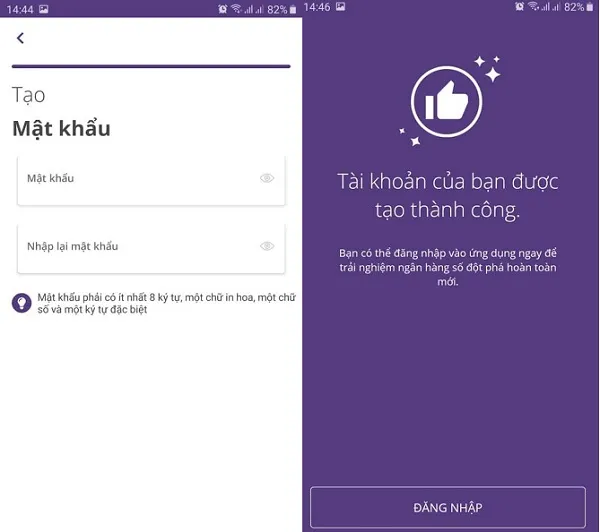

- Tạo Tên đăng nhập & Mật khẩu: Người dùng tự đặt tên đăng nhập và mật khẩu cho dịch vụ Internet Banking. Hãy đảm bảo mật khẩu có độ mạnh cao và bảo mật.

- Xác nhận OTP: Hệ thống gửi mã OTP về số điện thoại đã đăng ký để xác nhận giao dịch mở tài khoản/đăng ký dịch vụ. Nhập mã này để hoàn tất.

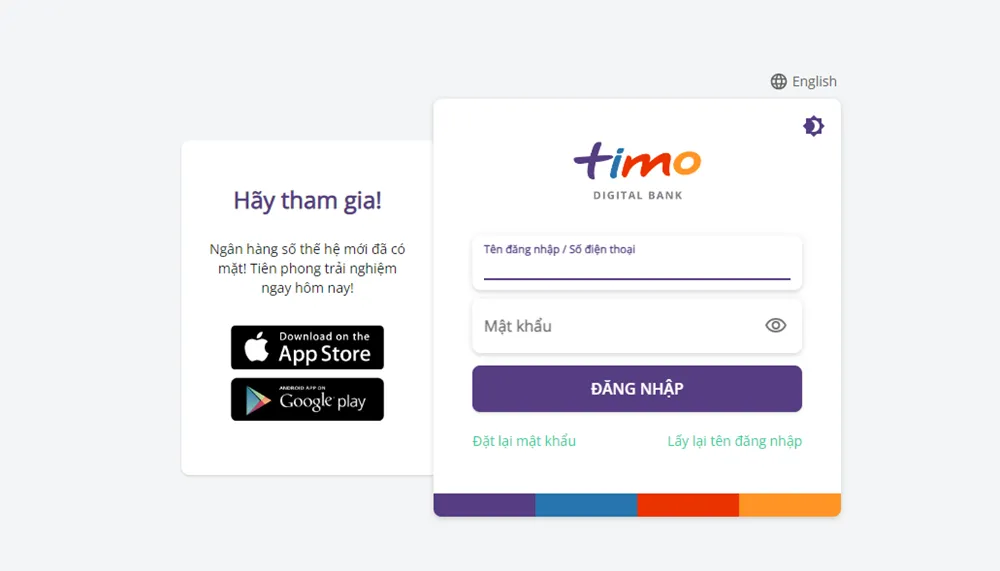

Đối với các ngân hàng số như Timo, việc đăng ký diễn ra 100% trên ứng dụng di động, kết hợp tính năng của cả Mobile Banking và Internet Banking. Sau khi hoàn tất các bước định danh, tài khoản đã sẵn sàng để giao dịch ngay.

Đăng ký Internet Banking trực tuyến

Đăng ký Internet Banking trực tuyến

Quy Trình Kích Hoạt và Thiết Lập Bảo Mật Sau Khi Cài Internet Banking

Sau khi hoàn thành bước đăng ký, việc kích hoạt và thiết lập bảo mật là tối quan trọng. Bước này giúp bạn đảm bảo tài khoản được an toàn tuyệt đối trước khi bắt đầu thực hiện các giao dịch chuyển tiền hay thanh toán hóa đơn. Đừng bỏ qua các bước thiết lập bảo mật cơ bản sau đây.

Hướng Dẫn Đăng Nhập và Đổi Mật Khẩu Lần Đầu Tiên

Lần đăng nhập đầu tiên thường sử dụng mật khẩu tạm thời hoặc mật khẩu mặc định do ngân hàng cung cấp. Mật khẩu này thường được gửi qua tin nhắn SMS hoặc email đã đăng ký.

- Truy cập hệ thống: Mở trình duyệt web và nhập địa chỉ Internet Banking chính thức của ngân hàng.

- Đăng nhập bằng thông tin tạm thời: Nhập Tên đăng nhập và Mật khẩu tạm thời.

- Bắt buộc đổi mật khẩu: Hệ thống sẽ ngay lập tức yêu cầu bạn đổi mật khẩu mới. Mật khẩu mới phải tuân thủ các quy tắc bảo mật: kết hợp chữ hoa, chữ thường, số và ký tự đặc biệt, đồng thời có độ dài tối thiểu từ 8 đến 12 ký tự. Tuyệt đối không sử dụng mật khẩu dễ đoán như ngày sinh.

Các Lớp Bảo Mật Quan Trọng Cần Kích Hoạt Ngay

Để bảo vệ tài khoản một cách toàn diện, người dùng nên kích hoạt và sử dụng tối đa các lớp bảo mật mà ngân hàng cung cấp. Điều này giúp ngăn chặn nguy cơ truy cập trái phép và lừa đảo.

- Sử dụng Mã Soft OTP/Smart OTP: Đây là hình thức xác thực giao dịch được khuyến nghị thay cho SMS OTP truyền thống. Soft OTP tạo mã ngay trên ứng dụng di động, không phụ thuộc vào sóng điện thoại. Mã này bảo mật hơn, tốc độ nhanh hơn, và giảm rủi ro bị kẻ gian chặn tin nhắn.

- Kích hoạt Xác thực Hai Yếu tố (2FA): 2FA yêu cầu người dùng nhập thêm một yếu tố xác thực thứ hai (ví dụ: vân tay, khuôn mặt hoặc mã PIN) ngoài tên đăng nhập và mật khẩu. Đây là lớp bảo vệ mạnh mẽ, giảm thiểu đáng kể nguy cơ bị xâm nhập.

- Thiết lập Hạn mức Giao dịch Phù hợp: Khách hàng nên thiết lập hạn mức giao dịch (hạn mức ngày và hạn mức lần) ở mức đủ dùng. Nếu hạn mức quá cao, khi tài khoản bị xâm nhập, thiệt hại sẽ lớn hơn. Thay đổi hạn mức giao dịch là một tính năng kiểm soát rủi ro rất quan trọng.

- Đăng ký SMS Banking hoặc Thông báo qua App: Điều này đảm bảo bạn nhận được thông báo ngay lập tức về mọi biến động số dư hoặc giao dịch phát sinh. Bất kỳ giao dịch lạ nào cũng sẽ được phát hiện và xử lý kịp thời.

Cách đăng ký Internet Banking online của ngân hàng số Timo

Cách đăng ký Internet Banking online của ngân hàng số Timo

Sử Dụng Internet Banking Hiệu Quả và An Toàn

Sau khi đã hoàn tất cách cài internet banking và thiết lập bảo mật, việc sử dụng các tính năng một cách hiệu quả sẽ giúp tối ưu hóa trải nghiệm tài chính của bạn. Internet Banking cung cấp một loạt các dịch vụ, từ đơn giản đến phức tạp, tất cả đều nằm trong tầm tay bạn.

Các Giao Dịch Phổ Biến Trên Nền Tảng

Nền tảng Internet Banking được thiết kế để thay thế hầu hết các giao dịch truyền thống tại quầy, mang lại sự tiện lợi vượt trội.

1. Chuyển tiền online

Chức năng chuyển tiền là tính năng được sử dụng nhiều nhất. Có hai loại hình chính:

- Chuyển khoản Nội bộ: Chuyển tiền giữa các tài khoản cùng hệ thống ngân hàng. Giao dịch này thường miễn phí và được xử lý gần như ngay lập tức, bất kể thời điểm nào trong ngày.

- Chuyển khoản Liên ngân hàng 24/7: Chuyển tiền đến tài khoản tại các ngân hàng khác. Hầu hết các ngân hàng hiện nay đều áp dụng hình thức chuyển nhanh 24/7, giúp tiền được chuyển đi tức thì. Đây là một tiện ích không thể thiếu trong giao dịch tài chính hiện đại.

2. Thanh toán hóa đơn tự động

Internet Banking cho phép thanh toán đa dạng các loại hóa đơn, bao gồm:

- Hóa đơn điện, nước, điện thoại cố định.

- Cước Internet, truyền hình cáp.

- Thanh toán dư nợ thẻ tín dụng, nộp thuế.

Bạn có thể thiết lập thanh toán định kỳ hàng tháng. Hệ thống sẽ tự động trừ tiền và thông báo, giúp bạn không bao giờ bỏ lỡ thời hạn thanh toán.

Cách đăng ký Internet Banking trực tuyến

Cách đăng ký Internet Banking trực tuyến

3. Quản lý tiết kiệm

Khách hàng có thể mở nhiều sổ tiết kiệm trực tuyến với các kỳ hạn khác nhau. Tính năng này cho phép bạn dễ dàng theo dõi lãi suất, tính toán khoản lời và tất toán sổ khi cần thiết mà không cần phải đến quầy giao dịch. Việc này làm tăng tính linh hoạt và chủ động trong việc đầu tư tài chính cá nhân.

4. Các tiện ích tài chính khác

Nhiều ngân hàng đã tích hợp thêm các dịch vụ nâng cao như mua bảo hiểm trực tuyến, đăng ký vay tiêu dùng online, hay mở thẻ tín dụng bổ sung ngay trên giao diện Internet Banking. Điều này củng cố vị thế của dịch vụ này như một trung tâm quản lý tài chính toàn diện.

5 Nguyên Tắc Vàng Để Bảo Mật Tài Khoản Tuyệt Đối

Mặc dù Internet Banking rất an toàn, người dùng vẫn phải tự bảo vệ mình khỏi các mối đe dọa trực tuyến. Tuân thủ 5 nguyên tắc sau sẽ giúp bạn đảm bảo an toàn tối đa.

- Chỉ truy cập trên thiết bị cá nhân an toàn: Tuyệt đối không đăng nhập vào Internet Banking trên máy tính công cộng, hoặc các thiết bị không đáng tin cậy. Luôn kiểm tra địa chỉ URL chính thức của ngân hàng trước khi đăng nhập để tránh các trang giả mạo (phishing).

- Bảo mật tuyệt đối mã OTP: Mã OTP là chìa khóa cuối cùng để thực hiện giao dịch. Mã OTP không được chia sẻ cho bất kỳ ai, kể cả nhân viên ngân hàng (ngân hàng không bao giờ yêu cầu khách hàng cung cấp OTP qua điện thoại hay email).

- Đổi mật khẩu định kỳ và sử dụng mật khẩu mạnh: Hãy đổi mật khẩu ít nhất 3 đến 6 tháng một lần. Mật khẩu mạnh là mật khẩu phức tạp, không liên quan đến thông tin cá nhân dễ đoán.

- Cài đặt phần mềm diệt virus và cập nhật hệ điều hành: Đảm bảo hệ điều hành và trình duyệt của bạn luôn được cập nhật phiên bản mới nhất. Điều này giúp vá các lỗ hổng bảo mật mà kẻ gian có thể khai thác.

- Cảnh giác với các chiêu trò lừa đảo (Phishing): Tuyệt đối không nhấp vào các liên kết đáng ngờ trong email, tin nhắn SMS, hoặc các ứng dụng mạng xã hội. Nếu nhận được thông báo yêu cầu cung cấp thông tin tài khoản, hãy liên hệ trực tiếp với tổng đài ngân hàng để xác minh.

Cách đăng ký Internet Banking trực tuyến

Các Yếu Tố Kỹ Thuật Đằng Sau Dịch Vụ Internet Banking

Để Internet Banking hoạt động trơn tru và an toàn, có một số yếu tố kỹ thuật then chốt mà người dùng cần hiểu rõ. Những yếu tố này quyết định tính ổn định và khả năng bảo vệ tài sản của khách hàng.

Giao Thức Bảo Mật SSL/TLS

Mọi giao dịch trên Internet Banking đều được mã hóa bằng giao thức SSL (Secure Sockets Layer) hoặc phiên bản mới hơn là TLS (Transport Layer Security). Điều này đảm bảo rằng tất cả dữ liệu truyền giữa trình duyệt của bạn và máy chủ ngân hàng là riêng tư và được bảo vệ khỏi việc bị nghe lén. Khi truy cập, bạn sẽ thấy biểu tượng ổ khóa màu xanh lá cây và địa chỉ bắt đầu bằng https:// (chữ “s” là viết tắt của “secure”).

Cơ Chế Xác Thực Giao Dịch (OTP)

OTP (One-Time Password) là cơ chế xác thực quan trọng nhất. Ngoài SMS OTP và Soft OTP/Smart OTP đã đề cập, một số ngân hàng còn áp dụng thêm mã Token Key là thiết bị vật lý tạo mã OTP. OTP đóng vai trò là chữ ký điện tử, đảm bảo rằng chỉ có chủ tài khoản mới có thể xác nhận các giao dịch chuyển tiền hoặc thanh toán lớn.

Vai Trò của Ngân Hàng Số Trong Tương Lai Internet Banking

Ngân hàng số (như Timo by BVBank) đại diện cho bước tiến hóa tiếp theo của Internet Banking và Mobile Banking. Nó không chỉ cung cấp các tiện ích giao dịch mà còn tập trung vào trải nghiệm người dùng, làm cho việc quản lý tài chính trở nên trực quan, đơn giản và cá nhân hóa hơn. Sự tích hợp sâu rộng các công nghệ như AI và Big Data giúp ngân hàng số cung cấp các giải pháp tài chính tốt hơn.

Cách đăng ký i -Banking online

Cách đăng ký i -Banking online

Các Câu Hỏi Thường Gặp (FAQs) Về Dịch Vụ Internet Banking

Việc tìm hiểu kỹ về dịch vụ trước khi đăng ký sẽ giúp người dùng đưa ra quyết định tốt nhất và tránh được những hiểu lầm không đáng có. Dưới đây là giải đáp cho một số câu hỏi phổ biến.

Internet Banking có phải là dịch vụ miễn phí không?

Phí dịch vụ Internet Banking tùy thuộc vào chính sách của từng ngân hàng.

- Ngân hàng số: Thường miễn phí hoàn toàn phí duy trì, phí chuyển khoản và phí thông báo biến động số dư.

- Ngân hàng truyền thống: Có thể thu phí duy trì hàng tháng (dao động từ 8.000 đến 15.000 VND/tháng) và áp dụng phí chuyển khoản nhất định, đặc biệt là với các gói dịch vụ cơ bản.

Khách hàng nên kiểm tra biểu phí chi tiết trên trang web chính thức của ngân hàng trước khi đăng ký để lựa chọn gói dịch vụ tối ưu.

Điều kiện cơ bản để đăng ký dịch vụ Internet Banking là gì?

Điều kiện tiên quyết để thực hiện cách cài internet banking là bạn phải có:

- Tài khoản thanh toán tại ngân hàng muốn đăng ký dịch vụ.

- Giấy tờ tùy thân (CMND/CCCD) hợp lệ.

- Số điện thoại và Email cá nhân đang hoạt động để nhận mã OTP và thông báo.

Hầu hết các ngân hàng yêu cầu khách hàng phải từ 18 tuổi trở lên. Tuy nhiên, một số ngân hàng có thể cung cấp tài khoản cho người dưới 18 tuổi có sự bảo lãnh của người giám hộ.

Nếu quên mật khẩu Internet Banking thì phải làm sao?

Trong trường hợp quên mật khẩu, khách hàng không cần quá lo lắng. Có hai phương án giải quyết phổ biến:

- Thiết lập lại trực tuyến: Nhiều ngân hàng cho phép khách hàng sử dụng tính năng “Quên mật khẩu” trên giao diện đăng nhập. Bạn cần cung cấp tên đăng nhập, số CMND/CCCD, và xác thực bằng mã OTP được gửi về số điện thoại để tạo mật khẩu mới.

- Đến quầy giao dịch: Nếu không thể thực hiện online, bạn nên mang CMND/CCCD đến chi nhánh gần nhất để được nhân viên hỗ trợ thiết lập lại mật khẩu.

Lưu ý khi dùng Internet Banking

Lưu ý khi dùng Internet Banking

Việc nắm vững cách cài internet banking và hiểu rõ các nguyên tắc bảo mật là bước đi thông minh trong kỷ nguyên tài chính số. Internet Banking không chỉ là một dịch vụ tiện ích mà còn là một công cụ giúp bạn kiểm soát hoàn toàn tài chính cá nhân một cách chủ động và an toàn. Bằng cách áp dụng các hướng dẫn và lưu ý về bảo mật trong bài viết này, bạn sẽ tận dụng tối đa được sức mạnh của ngân hàng điện tử, từ đó nâng cao chất lượng quản lý tài sản và tối ưu hóa các giao dịch hàng ngày một cách hiệu quả nhất.

Ngày Cập Nhật Tháng mười một 21, 2025 by Vinh Vê Vê

Vinh Vê Vê là một nhà sáng lập leon-live.com và là một trong những người tiên phong trong lĩnh vực đánh giá (review) công nghệ với 9 năm kinh nghiệm tại Việt Nam.